泰爱保·百万医疗保(升级版)

泰爱保·百万医疗保(升级版)

2016年7月投连报告

第一部分 投资报告

摘要:美国方面,二季度增长弱反弹。欧元区方面,短期内经济弹性较强,但英退欧的影响显著,尤其是对英国国内的影响已经显现。日本方面,内外需疲弱。国内方面,宏观层面,生产端好于需求端。预计三季度经济仍将面临下行压力。

一、资本市场与账户投资策略回顾

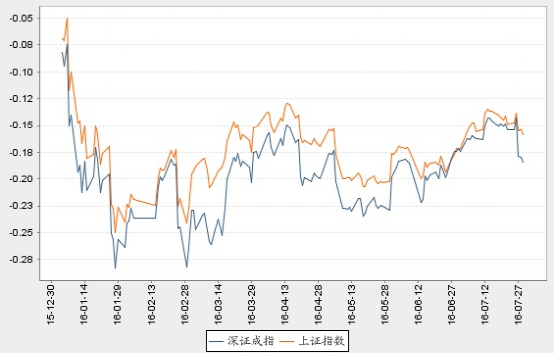

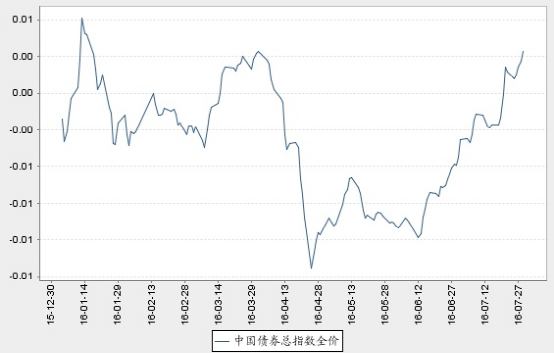

截至7月29日,上证指数收于2979.34,本期上涨1.70%;深证成指收于10329.44,本期下跌1.53%;中债全价总指数收于126.05,本期上涨0.72%。

1、权益市场回顾

本月A股市场先扬后抑,场内情绪再趋谨慎。七月中上旬,随着英国脱欧公投超预期,全球宽松预期上升,全球市场收复跌幅进入新平衡期。同时,市场风险偏好有提升的迹象,A股呈小幅震荡上涨局势。后续市场向上动力减弱,沪深市场转入缩量窄幅震荡格局。27日A股午间跳水,沪市失守3000点,当月反弹成果大部分被当日的长阴吞噬。截至7月29日收盘,上证指数上涨1.70%。

2、债券市场回顾

2016年7月,债券市场表现较好,各券种收益率均有所下行。一方面,经过半年末,资金面总体上重回平稳宽松格局;另一方面,信用风险事件对债市冲击缓和,风险偏好的平复使得信用利差有所收窄。叠加经济基本面的影响,债市总体上涨,具体分阶段看:

7月上旬:随着半年末过去,银行间资金面的紧张局势有所缓解,而英国脱欧后货币政策宽松预期有所升温,债券市场震荡上涨。

7月中旬:央行多次表态,消除了货币政策进一步放松的市场预期,叠加6月经济数据密集公布,市场情绪稍显谨慎,债券市场窄幅震荡。

7月下旬:市场到期再配置需求依旧强劲,信用风险的暂时缓和也提升了市场风险偏好,利率债收益率加速下行,信用债表现也出现好转,债券市场重回上涨态势。总体来看,截至2016年7月29日,中债总全价指数上涨0.72%。

3、账户投资策略回顾

进取型投资账户

权益方面,主要减持一些基本面较弱的个股;择机增持部分有分红且估值不高的成长型股票。操作方面主要把握结构性和阶段性机会,均衡配置行业个股,兼顾价值和成长。固定收益方面,整体以流动性管理为主,支持权益操作。

积极成长型投资账户

权益方面,主要买入看好的板块中估值合理、未来有较大确定性增速的优质个股。同时,根据市场情况进行股票置换,卖出前期已有较大涨幅的个股以锁定收益。整体操作偏重精选个股,淡化仓位和配置。固定收益方面,整体以流动性管理为主,支持权益操作。

基金精选型投资账户

权益方面,结构上,在市场的上涨过程中不断降低指数基金权重,减持个别小盘风格基金,并买入了适量稳定收益类品种。固定收益方面,整体以流动性管理为主,支持权益操作。

优选成长型投资账户

权益方面,账户仓位基本保持稳定,并根据市场节奏持续优化持仓结构。主要卖出前期已有较大涨幅的个股,逢低买入估值合理、未来有较大成长空间的优质成长股。除了品种置换,操作上也保持一定灵活性,择机波段操作。固定收益方面,整体以流动性管理为主,支持权益操作。

创新动力型投资账户

权益方面,主要增持了估值不贵、成长空间较大的优质标的,增强组合弹性,减持了股价达预期、主题热点已过的标的。结构上维持蓝筹股仓位配置,以防御性较强的品种为主。固定收益方面,整体以流动性管理为主,支持权益操作。

平衡配置型投资账户

权益方面,主要减持一些基本面较弱的个股;择机增持有分红且估值不高的成长型股票。操作方面主要把握结构性和阶段性机会,均衡配置行业个股。固定收益方面,整体以流动性管理为主,支持权益操作。

五年保证型投资账户

固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全;择机小幅参与短期波段操作。

稳健收益型投资账户

权益方面,账户仓位基本保持稳定,重点关注市值理想、业绩好、估值合理的标的。结构上以成长及事件驱动型股票为主。固定收益方面,适当超配,适度调整久期,优化品种结构;择机参与证金债的波段操作。

开泰稳利精选型投资账户

权益方面,账户仓位基本保持稳定,重点关注市值理想、业绩好、估值合理的标的。结构上以成长及事件驱动型股票为主。固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全;密切跟踪市场走势,择机小幅参与短期波段操作。

货币避险型投资账户

固定收益方面,整体维持适度杠杆、短久期策略,寻求流动性好、安全性高的短久期品种,保证组合的流动性。

二、资本市场展望与账户未来投资策略

1、权益市场展望

宏观方面:从当期数据看,需求偏弱,生产较好。地产增速下行,汽车销售因基数原因上行。预计下半年经济增速仍面临下行压力。

估值方面:以中证800为代表的股市收益率达7.76%,比7年国债收益率高4.96%,超出历史平均水平0.68个标准差。

政策方面:监管层进一步在公开信息披露、利益输送、制度套利等方面加强监管力度。监管思路清晰,并且大部分制度都有利于市场中长期健康平稳发展。

资金方面:本期场内资金需求比上期增加,主要由于增发压力和解禁压力增大;资金供给面有所改善,主要是两融资金大幅净流入,但沪港通资金流出增加。展望下期,资金需求预计与本期类似,供给面由于两融资金及沪港通资金存在不确定性,在市场中性情况下,供需缺口略有扩大。

长期来看,经济数据表现、监管及国企改革政策的走向、海外政策环境是否从紧值得关注。

2、债券市场展望

基本面:6月经济数据部分高于预期,但是投资增速继续下滑预示后期经济仍然面临下行压力。展望下期主要经济数据如工业、M2、CPI预计将继续回落,基本面对债市当期中性,下期中性偏正面。

政策面:央行近期货币政策操作总体维持维稳思路,在MLF到期之前就足额超量续作缓解市场对流动性的担心。展望下期,随着主要宏观经济数据继续走弱以及通胀压力缓解,预计央行维稳态度不变,政策面当期对债市中性,下期继续中性。

资金面:近期回购利率稳定,流动性波动不大,债券供需关系处于较为有利格局。资金面当期对债市中性。展望下期,预计回购利率继续保持稳定,供需仍然维持较为有利格局,资金面下期对债市中性。

市场面:近期市场利空和利多消息均衡,市场买卖力量均衡。利率债一级认购倍数上升,发行利率考虑返费后持平或者小幅低于二级水平,市场面对债市中性。

3、账户未来投资策略

进取型投资账户

权益方面,未来在账户操作上会严控风险。择股方面主要关注有分红,且估值不高,发展空间较大的成长型股票,紧跟市场热点板块;根据市场情况,在组合中适当增加绩优蓝筹股的配置。固定收益方面,整体以流动性管理为主,支持权益操作。

积极成长型投资账户

权益方面,随着半年报的披露,会结合企业业绩表现和市场热点,从估值、公司未来发展以及行业景气度等方面精选个股,择优买入,优化组合持仓。固定收益方面,整体以流动性管理为主,支持权益操作。

基金精选型投资账户

权益方面,操作上,账户将保持仓位相对稳定,积极关注可能的结构性的机会,并立足区间震荡思路,积极参与市场波段性机会以及确定性比较高的绝对收益和相对收益的投资机会。固定收益方面,整体以流动性管理为主,支持权益操作。

优选成长型投资账户

权益方面,账户操作上延续稳健进取的投资风格,兼顾价值和成长。从风格来看,重点关注并积极寻找估值合理、管理层优秀、中长期有较大成长空间的优质企业,择优买入有基本面和估值支撑的个股。固定收益方面,整体以流动性管理为主,支持权益操作。

创新动力型投资账户

权益方面,随着半年报的披露,会结合企业业绩表现和市场热点,从估值、公司未来发展以及行业景气度等方面精选个股,择优买入,优化组合持仓。固定收益方面,整体以流动性管理为主,支持权益操作。

平衡配置型投资账户

权益方面,未来在账户操作上会严控风险。择股方面主要关注有分红,且估值不高,发展空间较大的成长型股票,紧跟市场热点板块;根据市场情况,在组合中增加绩优蓝筹股的配置,完善组合结构。固定收益方面,整体以流动性管理为主,支持权益操作。

五年保证型投资账户

固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全;择机小幅参与短期波段操作。

稳健收益型投资账户

权益方面,下阶段会重点关注成长好的优质品种,择优买入,优化组合结构。仓位上保持配置比例,积极操作以获取超额收益。固定收益方面,适当超配,适度调整久期,优化品种结构,择机参与证金债的波段操作。

开泰稳利精选型投资账户

权益方面,下阶段会积极研究成长好的品种,择优买入,优化组合结构。仓位上保持配置比例,积极操作以获取超额收益。固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全;密切跟踪市场走势,择机小幅参与短期波段操作。

货币避险型投资账户

固定收益方面,整体维持适度杠杆、短久期策略,寻求流动性好、安全性高的短久期品种,保证组合的流动性。

第二部分 市场资讯

一、国际经济形势

美国经济:二季度增长弱反弹。二季度美国经济反弹至潜在经济增速水平,三季度伊始增长将进一步走强。制造业与非制造业的分化目前已经收窄。6月消费加速增长,7月消费者信心略有下行,细分来看消费未来不容过度乐观。6月非农走强,但劳动力市场状况拆分来看仍有边际恶化的趋势。

欧元区:短期内经济弹性较强,但英退欧的影响显著,尤其是对英国国内的影响已经显现。欧元区二季度经济继续改善。欧元区经济总体来说受英国退欧的影响不大,但英国层面影响显著,PMI显示英国经济已经进入衰退区间。欧盟政治风险依然四溢与发酵。

日本:内外需疲弱。经济仍然内外交困。短期内可能进一步扩大刺激力度(货币政策与财政政策的协同力度会加大),日本政府方面已出炉近30万亿日元的财政刺激方案,未来货币进一步加码的概率仍在提高。

二、国内经济形势

2016年6月,宏观层面,生产端好于需求端。具体来看:

6月工业同比增速为6.2%,较上月反弹0.2个百分点,主要受到前期工业品价格上涨,滞后传导到生产端,使得企业滞后复产。三大需求端整体下行,投资是需求下行的最大压力。6月零售增速为10.6%,小幅反弹0.6个百分点,前期地产和汽车销售火爆对消费增速形成支撑。6月出口同比-4.8%,较5月的-4.1%回落,呈现出弱企稳的态势。物价方面,6月CPI同比增长1.9%,较5月回落0.1个百分点;6月PPI同比-2.6%,较上月的-2.8%降幅收窄0.2个百分点,工业品通缩压力减轻。

最新公布的7月中采制造业指数从上月50.0小幅回落至49.9。从主要分项指数来看:生产、新订单、新出口订单分别回落0.4、0.1和0.6。7月中国非制造业商务活动指数为53.9%,比上月上升0.2个百分点,连续两个月回升,非制造业稳中向好,增速略有加快。

综合看来,预计三季度经济仍将面临下行压力。