泰爱保·百万医疗保(升级版)

泰爱保·百万医疗保(升级版)

2016年1月投连报告

| 来源:泰康在线 | 时间:2016-02-29 15:19:38 | 我要分享: |

|

第一部分 投资报告

摘要:美国方面,2015年四季度GDP年化环比增长0.7%,略低于预期,但美国四季度居民消费状况喜人。欧洲方面,由于通胀不断走低,加上全球经济不确定性以及地缘政治对经济增长构成威胁,欧洲经济下行风险增加。日本方面,经济依然不容乐观,日本央行于1月下调2015-2016财政年度的GDP增速预期。国内方面,2015年12月,宏观经济继续放缓,进出口增速出现弱企稳。

一、资本市场与账户投资策略回顾

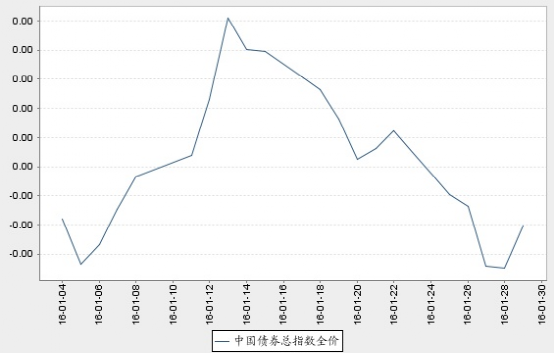

截至1月29日,上证指数收于2737.60,本期下跌22.65%;深证成指收于9418.20,本期下跌25.64%;中债全价总指数收于125.44,本期下跌0.20%。

1、权益市场回顾

A股进入2016年以来,经历了一轮显著持续下跌。一方面,大非减持禁令到期引发市场恐慌情绪,另一方面,人民币贬值导致流动性宽松预期扭转,资金外流压力加剧,加之IPO、再融资需求旺盛,1月市场整体趋于谨慎。虽然监管机构及时提供政策信心,央行出手稳定汇率,但市场人气有所受挫,交易量持续萎缩。从板块来看,银行、煤炭、食品饮料等蓝筹板块跌幅较小,计算机、通信、传媒等跌幅较大。 截至1月29日收盘,上证指数下跌22.65%,沪深300指数下跌21.04%,中小板指数下跌25.27%。

2、债券市场回顾

2016年1月,经济基本面整体维持低迷态势;货币政策转向中性,降准预期一再落空。整体看来,前期驱动债市上涨的因素有所弱化,加上债券绝对收益率维持历史低位,债市收益率小幅上涨。具体分阶段来看:

1月上旬:美联储进入加息周期,全球风险资产价格大幅下跌,市场风险偏好有所回落,避险资产受到追捧,债市小幅上涨。

1月中下旬:央行一再表态,将通过公开市场操作、MLF等工具维稳流动性,春节前降准预期落空,债市进行回调。 总体来看,截至2016年1月29日,中债总全价指数下跌0.20%,中债总净价值数下跌0.22%,中债国债总全价指数上涨0.03%,中债企业债总全价指数下跌0.30%。

3、账户投资策略回顾

进取型投资账户

权益方面,择机卖出缺乏基本面和估值支撑的股票,交易趋于谨慎。选股方面,深入研究市场基本面及景气度高的相关行业,择机配置优质品种。结构上维持均衡配置行业个股的思路,兼顾价值和成长,通过深入研究股票基本面来选择优质个股,同时强化择时、波段操作。固定收益方面,整体以流动性管理为主,支持权益操作。

积极成长型投资账户

权益方面,对市场持谨慎态度,操作上保持仓位稳定。其间深入研究股票基本面,寻找业绩稳定、管理层优秀、估值方面具有吸引力的优质企业,在市场下跌时逢低买入防御性较强的品种。固定收益方面,整体以流动性管理为主,支持权益操作。

基金精选型投资账户

权益方面,减持了部分折价率大幅收窄的封闭式基金和解禁的定增股票,提高了组合中开放式基金的占比,并积极参与市场中具有相对收益和绝对收益的确定性投资机会。固定收益方面,整体以流动性管理为主,支持权益操作。

优选成长型投资账户

权益方面,持续跟踪市场走势并坚定成长股投资方向,继续保持对优质公司基本面的深入研究,关注估值合理的成长股以及管理层优秀、发展空间较大企业,择优进行配置。固定收益方面,整体以流动性管理为主,支持权益操作。

创新动力型投资账户

权益方面,择优买入有较大成长空间的股票,对部分优质个股适时进行加仓,完善账户持仓结构。选股方面,持续研究盈利能力突出、估值合理的股票,维持蓝筹股仓位的配置。固定收益方面,整体以流动性管理为主,支持权益操作。

平衡配置型投资账户

权益方面,择机卖出部分缺乏基本面和估值支撑的股票。选股方面,深入研究市场基本面及景气度高的相关行业,择机配置优质品种。结构上维持均衡配置行业个股的思路,兼顾价值和成长。固定收益方面,维持适度杠杆策略,关注利率债和高等级信用品种的投资机会;波段操作金融债。

五年保证型投资账户

固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全。

稳健收益型投资账户

权益方面,主要减持部分前期涨幅较大的股票,兑现收益。选股方面,在非周期行业中寻找有确定性成长的股票,并择机小幅增持部分优质股票,优化组合结构。固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全。

开泰稳利精选型投资账户

权益方面,主要减持部分前期涨幅较大的股票,兑现收益。选股方面,在非周期行业中寻找有确定性成长的股票,并择优小幅增持部分股票,优化组合结构。固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全。

货币避险型投资账户

固定收益方面,整体维持适度杠杆、短久期策略,寻求流动性好、安全性高的短久期品种,保证组合的流动性安全。

二、资本市场展望与账户未来投资策略

1、权益市场展望

宏观方面,本月数据基本符合预期。其中GDP增速及CPI符合预期,工业、投资、消费低于预期,出口、信贷高于预期。2015年四季度经济体现第二产业低位短期企稳、第三产业开始回落态势。

估值方面,以中证800为代表的股市收益率达8.3%,比7年国债收益率高5.45%,超出历史平均水平0.85个标准差。

政策方面,当前在市场大跌过程中,暂停熔断制度、窗口指导减持等行为,均表现出监管层对股市态度是积极的。

资金方面,目前随着市场大幅下跌,两融资金大量流出;需求方面,IPO、再融资等资金需求旺盛。展望下期,两融资金不确定性较高,而融资需求依然保持在较高水平,预计资金需求仍将大于供给。

总体而言,目前市场估值合理、中期乐观,但短期依然存在一定不确定性。海外的负面冲击在边际上有所改善,风险偏好的提升、货币政策的动态将是下阶段投资关注的重点。

2、债券市场展望

基本面:从高频数据来看,1月6大电力集团耗煤同比-12.4%,跌幅大于去年,显示整体生产活动有所弱化。预计经济反弹动力依旧不足,房地产和制造业投资继续下行,出口增速弱势企稳,消费或稳中趋弱。对债市影响中性;

政策面:最近央行屡次表态将维持货币政策中性态度,通过投放短期资金维稳流动性,大水漫灌的可能性几乎为0,预计一季度货币政策将保持中性,对债市影响中性;

资金面:随着地方债的逐渐发行,供给将对债市形成较大冲击。叠加央行投放短期资金,主动管理流动性,资金面的不确定性加大,对债市继续中性;

估值面:利率债绝对估值水平位于历史低位,下行的空间有限;信用债估值可能将会进一步反映发行主体的信用资质,信用利差将不同程度的走阔。

市场面:随着发债主体业绩亏损的逐渐披露,评级下调事件或大幅增加,信用风险将逐渐暴露,市场情绪将受到影响,对债市影响中性偏负面。

综合以上分析,影响债券市场的负面因素或逐渐增多,一季度债券收益率或面临调整,防风险是一季度第一要务。

3、账户未来投资策略

进取型投资账户

权益方面,均衡配置行业个股,兼顾价值和成长。持续优化组合结构,择优买入有基本面和估值支撑的股票。同时把握波段操作机会。固定收益方面,整体以流动性管理为主,支持权益操作。

积极成长型投资账户

权益方面,积极寻找市场调整后出现的投资机会,同时关注结构性热点机会。结构上主要持有防御性较强的品种,同时密切跟踪市场走势,深入研究基本面,择优配置,优化组合结构。固定收益方面,整体以流动性管理为主,支持权益操作。

基金精选型投资账户

权益方面,未来将密切跟踪市场走势,逐步关注并择机加仓下跌幅度较大、性价比较好的板块,同时积极寻找市场上具有安全边际的品种和绝对收益的投资机会。固定收益方面,整体以流动性管理为主,支持权益操作。

优选成长型投资账户

权益方面,坚定成长股投资方向,不断完善对重点个股的深入研究,优化持仓,及时兑现收益。重点关注估值合理、管理层优秀、景气度较高行业中有成长空间的优质企业,完善组合结构,增加组合弹性。固定收益方面,整体以流动性管理为主,支持权益操作。

创新动力型投资账户

权益方面,积极研究成长与估值匹配的个股,维持蓝筹股仓位配置,同时密切跟踪市场走势,自上而下精选行业及个股,择机配置优质品种,完善组合结构。固定收益方面,整体以流动性管理为主,支持权益操作。

平衡配置型投资账户

权益方面,结构方面继续均衡配置行业个股,兼顾价值和成长。择优配置基本面和估值支撑较强的股票。同时把握波段操作机会。固定收益方面,密切跟踪市场基本面和资金面等相关因素,维持适度杠杆策略,关注利率债和高等级信用品种的投资机会;波段操作金融债。

五年保证型投资账户

固定收益方面,密切跟踪市场基本面和资金面等相关因素,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全。

稳健收益型投资账户

权益方面,积极寻找和投资国内的真正优质成长股;计划在优质公司估值回到足够安全边际的条件下,择机逐步开始加仓。固定收益方面,密切跟踪市场基本面和资金面等相关因素,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全。

开泰稳利精选型投资账户

权益方面,重点寻找和投资国内的真正优质成长股;在优质公司估值回到足够安全边际的条件下,择机逐步开始加仓。固定收益方面,维持适度杠杆策略,控制账户信用风险,保证账户流动性安全。

货币避险型投资账户

固定收益方面,整体维持适度杠杆、短久期策略,寻求流动性好、安全性高的短久期品种,保证组合的流动性安全。

第二部分 市场资讯

一、国际经济形势

美国:2015年四季度美国GDP年化环比增长0.7%,略低于预期,但美国四季度居民消费状况喜人,个人消费支出(PCE)年化环比增长2.2%,高于预期。显示出消费依然是支撑美国经济增长的最主要推动力。1月美联储维持利率水平不变,其对过去一个月的增长数据偏悲观,认为去年底以来“增长放缓”、“通胀继续偏弱”,但同时也认为“就业市场继续改善”,此外美联储也强调了对于全球市场的关注。

欧元区:由于通胀不断走低,加上全球经济不确定性以及地缘政治对经济增长构成威胁,欧洲经济下行风险增加。1月欧洲央行领导人德拉吉表示将在3月重新审视货币政策,并暗示有可能会进一步宽松欧洲央行货币政策。在此影响下,全球市场情绪有所回暖,市场出现反弹。

日本:日本经济依然不容乐观,日本央行于1月下调2015-2016财政年度的GDP增速预期,由先前的1.2%下调至1.1%,与此同时维持该财政年度CPI预期为0.1%。在同比近乎零增长区间徘徊许久的日本低通胀一方面受到全球大宗商品价格不断走低的负面影响,另一方面低通胀也反映了日本内外需疲弱。1月日本央行宣布对银行体系存放在央行的新增超额准备金实施负利率,与此同时将实现2%通胀目标的时间推迟至2017年。

金融市场: 1月全球市场波动较大,上半月主要市场都大幅下挫,下半月随着油价反弹以及欧日央行货币宽松信号加强,全球资本市场反弹。1月俄罗斯卢布下挫超过16.3%,欧元、澳元分别兑美元下跌7%及5%,日元则由于避险货币的属性相对美元升值约2%。大宗商品继续下挫,油价自38美元每桶一度跌至28美元,后来反弹回33美元。

二、国内经济形势

2015年12月,宏观经济继续放缓,进出口增速出现弱企稳。具体来看:

工业增速小幅下行,12月规模以上工业增加值同比实际增长5.9 %,较上月放缓0.3个百分点; 12月规模以上工业企业实现利润同比下降4.7%,降幅比11月份扩大3.3个百分点。利润跌幅扩大主要是由于需求不足、工业品出厂价格下降及经营成本居高不下所导致的;投资增速还在探底。各主要分项均有小幅回落,制造业投资、基础设施投资及房地产投资增速分别回落0.3、1、0.3个百分点。社会消费品零售总额平稳扩张,依然是三大需求中的最大亮点。12月出口增速超预期反弹,12月出口同比增长-1.4%,较11月大幅反弹5.7个百分点。12月进口增速同比-7.6%,较11月的-9.0%小幅回升了1.4个百分点,基本符合预期。12月CPI同比增速为1.6%,同比增速的回升主要由于食品价格的推动;PPI同比增速为-5.9%,与上四个月持平。

最新公布的12月中采制造业指数从上月49.7小幅回落至49.4,从主要分项指数来看:生产、新订单和原材料库存指数均下滑,其中新订单和原材料库存指数低于临界点。非制造业指数从54.4回落至53.5。

综合看来,经济基本面依然低迷,传统经济下行压力较大,而新的增长点仍未完全形成,经济仍存在一定的下行压力。