泰爱保·百万医疗保(升级版)

泰爱保·百万医疗保(升级版)

2015年8月投连报告

| 来源:泰康在线 | 时间:2015-11-25 14:37:03 | 我要分享: |

|

第一部分 投资报告

摘要:美国方面,二季度GDP加速增长,消费、非居民投资增速表现良好。欧洲方面,二季度欧元区GDP环比增长0.3%,欧元区边缘国家的表现突出。日本方面,二季度GDP年化同比下降1.6%,主要由于内需疲弱以及外需对于增长贡献下降。国内方面,7月宏观经济数据整体弱于预期,价格低迷态势依旧。

一、资本市场与账户投资策略回顾

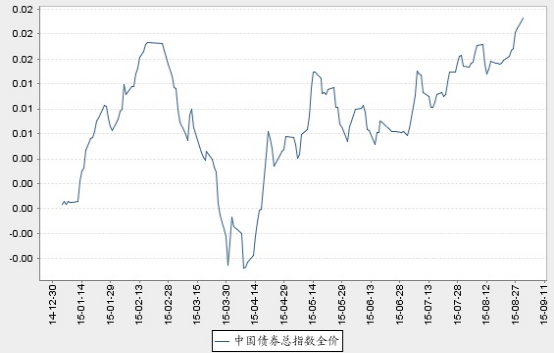

截至8月31日,上证指数收于3205.99,本期下跌12.49%;深证成指收于10549.16,本期下跌14.75%;中债全价总指数收于122.57,本期上涨0.48%。

1、权益市场回顾

8月初,市场出现底部缩量特征,沪指逐渐企稳攀升,并且于8月中旬开始尝试冲击4000点关口,市场信心略有恢复。但随着7月宏观数据的公布,除M2外,其它数据都低于预期,数据显示经济下行压力依然偏大。8月18日股市再次暴跌,两融资金大幅流出,新基金发行规模萎缩,资金情绪较为悲观。经过连续一周下跌,沪指于8月25日跌破3000点,市场人气再次挫伤,A股陷入存量博弈。8月末,银行板块连续大涨,但短期来看,市场反弹的持续力度仍然有待观望。 截至8月31日收盘,上证指数下跌12.49%,沪深300指数下跌11.79%,中小板指数下跌14.43%。

2、债券市场回顾

8月股市大幅调整对债券市场利好延续,机构配债尤其是利率债的热情旺盛,期间虽受人民币贬值影响出现短暂回调,全月来看仍整体上涨,收益率曲线平坦化下行。具体分阶段来看:

8月上旬:资金面较前期有所趋紧,短端资金价格逐步上行,长端相对稳定。债券收益率整体平坦化下行, 政策性金融债下行明显,信用债一级需求依然旺盛,但受制于信用利差处于历史低位限制,下行速度慢于7月;

8月中旬:人民币汇率快速贬值,外汇占款出现大幅流出,尽管央行加大了逆回购操作力度并实施了MLF操作,银行间资金面仍有所趋紧,债券市场抛压较大,带动债券收益率出现快速上行;

8月中下旬:随着人民币汇率企稳、7月份经济数据超预期回落,债券市场氛围得以改善,债券收益率再度下行。总体来看,截至2015年8月31日,中债总全价指数上涨0.48%,中债总净价值数上涨0.47%,中债国债总全价指数上涨0.54%,中债企业债总全价指数上涨0.07%。

3、账户投资策略回顾

进取型投资账户

权益方面,积极把握市场风格变动趋势,在深入研究市场基本面及相关行业的基础上,择机配置优质品种。固定收益方面,整体以流动性管理为主,支持权益操作。

积极成长型投资账户

权益方面,适时适度调整仓位,密切跟踪市场走势,在股市持续下跌的情况下,逐步择优选择股票,逢低买入。固定收益方面,整体以流动性管理为主,支持权益操作。

基金精选型投资账户

权益方面,随着市场下跌,适度调整账户仓位。结构上,兑现前期参与的绝对收益品种的收益,对持仓的场内品种根据市场交易情况进行置换操作,同时增持了折价率具有吸引力的封闭式基金。固定收益方面,整体以流动性管理为主,支持权益操作。

优选成长型投资账户

权益方面,坚定成长股投资方向,不断优化组合结构。固定收益方面,整体以流动性管理为主,支持权益操作。

创新动力型投资账户

权益方面,保持适度仓位进行品种切换,减持部分个股,并加大白酒、银行等行业的配置。固定收益方面,整体以流动性管理为主,支持权益操作。

平衡配置型投资账户

权益方面,积极把握市场风格变动趋势,在深入研究市场基本面及相关行业的基础上,择机配置优质品种。固定收益方面,避险情绪的升温带动债券收益率平坦化下行。账户适时调整持仓,优化持仓结构;积极参与中短期限、中高资质信用债,获取杠杆套息的确定性收益,波段操作金融债。

五年保证型投资账户

固定收益方面,整体维持适度杠杆、短久期策略,获取杠杆套息的确定性收益。

稳健收益型投资账户

权益方面,保持仓位基本稳定,结构上增加了金融、消费品的配置比例;思路上侧重绝对收益,寻找超跌优质品种;固定收益方面,避险情绪的升温带动债券收益率平坦化下行。账户趁收益率下行,优化组合持仓结构;积极参与中短期限、中高资质信用债,获取杠杆套息的确定性收益,波段操作金融债。

开泰稳利精选型投资账户

权益方面,保持仓位基本稳定,结构上增加了金融、消费品的配置比例;思路上侧重绝对收益,寻找超跌优质品种。固定收益方面,避险情绪的升温带动债券收益率平坦化下行。账户趁收益率下行,择机减持部分低资质个券;积极参与中短期限、中高资质信用债,获取杠杆套息的确定性收益,波段操作金融债。

货币避险型投资账户

密切关注账户现金流的波动情况,保障账户流动性安全。整体维持适度杠杆、短久期策略,获取杠杆套息的确定性收益。

二、资本市场展望与账户未来投资策略

1、权益市场展望

宏观方面,本月发布的数据低于预期,显示经济下行压力偏大,尤其工业部门的压力较大,但财政支出增加,基建投资的资金到位开始好转。总体看,经济数据依然疲弱,虽然完成GDP增长7%左右的目标概率很大,但部分企业盈利能力可能不佳。

估值方面,以中证800为代表的股市收益率达6.9%,比7年国债收益率高3.39%,超出历史平均水平0.20个标准差。依据系统结果给予当前估值水平合理评价。

政策方面,除8月公布的养老金入市政策外,政策面较为平淡,预计未来稳定市场的政策仍将存在。

资金方面,本期经历了场内流动性短缺,导致过去一个月场内供需失衡,目前流动性短缺已经基本解除。展望后期,监管层在资金需求上的管控,主要体现为IPO规模暂停,再融资规模可能减少,并有平准基金,预测资金格局不会太差。

总体而言,从博弈的角度来看,当前大部分投资者心态趋于谨慎,但低估值蓝筹可能已探明了估值底,未来对于市场情绪波动的抵御能力也会大幅增强。

2、债券市场展望

基本面:从8月高频数据来看,国际大宗商品价格再下台阶,国内煤价继续回落,钢价先涨后跌,工业品价格整体延续低迷。产量方面,发电量和粗钢产量均回升,综合考虑价格和产量,预计8月份工业增加值环比改善有限,不过在低基数影响下同比增速可能反弹。先行指标财新PMI回落,滞后指标工业企业利润继续下滑。后续加大基建投资仍是政策重要抓手,预计财政政策和货币政策基调都不会改变,共同助力稳增长。

政策面:央行8月决定降息降准,然后适时对汇率和流动性进行调控。8月以来流动性总体稳定,隔夜持续上行,7天则在2.5%附近波动。人民币贬值造成流动性紧张之后,央行多渠道投放流动性,并引导利率下行,维护流动性宽松的态度十分明确。不过另一方面,央行的操作以流动性紧张后的对冲为主,加上外汇市场的干预仍在持续,未来流动性波动可能加大。

资金面:央行维稳流动性宽松态度不变,但是回购利率可能难以进一步创新低。利率债供给持续放量,银行理财等机构在类固收资产到期后会逐步增加对债券需求,但主要集中在中短期限信用债,利率债供需关系较差,信用债供需形势略好,对债市中性;

估值面:利率债绝对收益率水平在历史上处于偏低水平,并且相对其他固定收益品种配置价值也处于低位;信用利差处于历史中性水平附近,信用债绝对收益与贷款基准利率利差缩小,相对价值好于利率债;

市场面:一级市场利率债发行利率稳定,信用债需求较好,二级市场机构交投情绪偏谨慎,市场面对债市影响中性。

综合以上分析:预计下半年债券市场将维持震荡格局,阶段性有调整压力;关注利率调整后的配置机会。

3、账户未来投资策略

进取型投资账户

权益方面,保持绝对收益思路,重点关注有业绩保证、估值合理的股票,在市场大幅调整后部分成长股估值显著下降,加强对成长股研究,适度增加组合弹性。固定收益方面,整体以流动性管理为主,支持权益操作。

积极成长型投资账户

权益方面,密切跟踪市场走势,保持适度仓位,寻找具有绝对收益机会的股票,伺机操作。 固定收益方面,整体以流动性管理为主,支持权益操作。

基金精选型投资账户

权益方面,随着股票市场的大幅下跌,市场的估值风险已经得到较大程度的释放。从政策面的角度而言,政府维稳市场的态度非常明确,在这样的背景下市场可能会有一定的反弹。但目前人民币汇率有所波动,市场仍然存在不确定性。未来账户将积极寻找市场上相对收益和绝对收益的投资机会。固定收益方面,整体以流动性管理为主,支持权益操作。

优选成长型投资账户

权益方面,账户操作一直侧重于成长股投资,重点寻找估值合理、管理层优秀、在其行业中有较大成长空间的优质企业。固定收益方面,整体以流动性管理为主,支持权益操作。

创新动力型投资账户

权益方面,对下半年市场保持谨慎态度,坚持绝对收益思路,在保持现有仓位的基础上,积极研究成长与估值匹配的个股。固定收益方面,整体以流动性管理为主,支持权益操作。

平衡配置型投资账户

权益方面,保持绝对收益思路,重点关注有业绩保证、估值合理的股票,在市场大幅调整后部分成长股估值显著下降,加强对成长股研究,适度增加组合弹性。固定收益方面,在资金成本可控的前提下,账户整体仍维持适度杠杆和短久期的策略,获取杠杆套息的确定性收益;持续优化组合持仓结构;积极寻找行业和个券的超额收益机会。关注政策性金融债的波段操作机会。

五年保证型投资账户

固定收益方面,在资金成本可控的前提下,账户整体仍维持高杠杆、短久期的策略,获取杠杆套息的确定性收益。

稳健收益型投资账户

权益方面,市场明确走稳之前,保持仓位稳定,结构上也向安全边际较高的品种集中;在市场企稳以后,再积极寻找个股机会;行业和板块上倾向未来符合国家转型方向,增长确定性高的品种;固定收益方面,在资金成本可控的前提下,账户整体仍维持适度杠杆、短久期的策略,获取杠杆套息的确定性收益;对部分绝对收益较低的品种适当进行减持或替换;积极寻找行业和个券的超额收益机会。关注政策性金融债的波段操作机会。

开泰稳利精选型投资账户

权益方面,市场明确走稳之前,保持仓位稳定,结构上也向安全边际较高的品种集中;在市场企稳以后,再积极寻找个股机会;行业和板块上倾向未来符合国家转型方向,增长确定性高的品种。固定收益方面,在资金成本可控的前提下,账户整体仍维持适度杠杆、短久期的策略;持续优化持仓结构;积极寻找行业和个券的超额收益机会。关注政策性金融债的波段操作机会。

货币避险型投资账户

在资金成本可控的前提下,账户整体仍维持适度杠杆,短久期的策略,获取杠杆套息的确定性收益。

第二部分 市场资讯

一、国际经济形势

美国:美国二季度GDP加速增长,二季度GDP修正值升至年化环比增长3.7%,消费、非居民投资增速表现良好。得益于劳动力不断增长,失业率不断下滑,美国消费依然坚挺。美国信贷状况继续改善 ,银行收紧信贷的净占比不断下滑。

欧元区:二季度欧元区GDP环比增长0.3%,一季度为环比增长0.4%,欧元区边缘国家的表现突出。GDP数据显示,出口依然继续支持德国经济。欧元区非金融企业部门及房屋信贷继续保持平稳增长。欧元区失业率已回落至10.9%的水平,经济情绪指数继续上行。通货紧缩的新因素出现,欧洲央行可能会将QE延续至2016年10月,最新的欧央行会议后德拉吉暗示可能扩大QE规模。

日本:二季度日本GDP年化同比下降1.6%,上季度年化同比增长4.5%,主要由于内需疲弱以及外需对于增长贡献下降。虽然尽管旅游活动带动国内销售,但日本内需依然疲弱 ,与此同时由于薪酬增长缓慢,内需疲弱以及大宗商品价格持续走低都令通胀维持于超低水平。随着日本内需不振、经济复苏乏力等一系列因素,日本有可能会进一步扩大宽松措施。

金融市场:8月全球股市全线下跌,新兴市场整体跌幅更大。外汇方面,新兴市场货币跌幅最为明显,因能源价格大跌,大宗商品驱动型货币贬值,其中巴西里尔跌幅最大,下跌5.5%。8月日元及欧元对美元分别反弹2.2%及2.1%。

二、国内经济形势

2015年7月宏观经济数据整体弱于预期。7月工业增加值同比增长6%,较6月的6.8%显著放缓。当前商品房去库存化仍不充分,房地产从销售到投资传导不畅。工业产出环比或保持弱势,不过由于去年8月同比基数较低,8月工业增加值同比增速或将有所反弹。7月固定资产投资同比增速从6月的11.4%降至10.3%,前7月累计同比增长11.2%。7月份社会消费品零售增长10.5%,较6月份小幅回落。从分项数据来看,日常生活消费保持稳定增长,汽车消费继续保持低位增长,与房地产相关的消费增速比6月份小幅回落。7月外贸数据再度下滑:出口同比-8.3%,导致出口再度放缓的原因主要由于高基数以及外需仍然疲弱;进口增速-8.1%,略低于预期,较6月-6.1%小幅回落;贸易顺差430亿美元,小幅收窄,但仍维持高位。7月金融数据高于预期。

最新公布的8月中采制造业PMI为49.7,连续两个月下行。非制造业商务活动扩张放缓,景气程度维持平稳。在经济下行压力加大的同时,价格运行低迷态势依旧,CPI和PPI走势间越来越呈现分化趋势。